住宅ローン

マイホームをお考えのお客様、住宅ローンの事なら大江住宅へお任せください。

担当スタッフがご相談に対応いたします。

下記のようなお悩みをお持ちの方は是非ご相談下さい。

提携金融機関

大江住宅では、以下の金融機関と提携させて頂いております。

|

|

|

|

|

|

|

|

|

|

||

※借入については各金融機関の規定に基づく審査があり、

ご希望通りの内容で借入ができない場合がございますのでご了承下さい。

住宅ローンの流れ

| 住まいのイメージづくり | まずは家族構成やライフスタイルをもとに、住まいのイメージをつくっていきましょう。 イメージづくりには希望条件に優先順位をつけることが必要です。 各条件をしっかりと整理しておきましょう。 |

|---|---|

| 資金の計画 | イメージがある程度固まったら、資金計画をたてましょう。 住まいの購入には、物件価格のほかにも税金や引越し費用など、さまざまな諸経費がかかります。 購入可能な物件の価格は、自己資金と住宅ローン借入額の合計からこれらの諸経費を引いたものとなります。 担当者などに相談しながら計画を立てることをおすすめ致します。 |

| 物件選び | エリアや価格帯など住まいのイメージが固まり、希望条件がはっきりしたら、実際に物件を探しましょう。 |

| 現地見学 | 気になる物件が見つかったら、担当者に連絡し現地見学に行きましょう。 周辺環境や交通の便など、媒体情報だけではわからない点も担当者がしっかり説明させて頂きます。 更に実際に自分の目で確かめましょう。 ※建物が未完成の場合もありますが、その際は営業マンに納得のいくまで説明を受けたり、他の完成済み物件を見せてもらったりしましょう。 |

| ご契約 | 見学した物件が気に入ったら、宅地建物取引主任者から重要事項の説明を受けた上で、不動産売買契約を交わします。 |

| 住宅ローンの申し込み | 契約が完了したら、住宅ローンの申し込み手続きを行います。 その際は必要書類一式を揃えておきましょう。 住宅ローンを申し込んだ銀行から融資の内定が決定次第、銀行で金銭消費貸借契約の手続きを行います。 |

| 登記申請の準備 | 建物の登記申請(所有権保存登記、抵当権設定登記)の準備を行います。 当社で手続きの代行も承っておりますのでご相談ください。 |

| 建物引き渡し前のチェック | 建物竣工後に、担当者の立会いの下、完成物件の最終確認を行います。 細部まで念入りにチェックし、問題があれば引渡しまでに改善しておいてもらいましょう。 |

| 残金の決済・引き渡し | 物件価格からすでに支払っている手付金を除いた残金と諸費用等を支払います。 あとは物件の引渡し手続きです。 |

| 引っ越し・入居 | いよいよ待望の新居への入居です。 引越しには引越し荷造り・荷ほどきの他に、住民票の移動、転校手続き(お子様がいる場合)、 電気・ガス・水道・電話・新聞の住所変更や郵便物転送手続きなど、 やらなければならないことが山ほどあります。 |

※不動産登記とは... 土地・建物(不動産)の所在、面積、所有者の住所・氏名、権利関係(所有権、抵当権等)を公の帳簿(登記簿)に記録することです。 登記簿は一般公開され、権利関係などの状況は誰にでも分かるようになっています。 これにより、取引が安全で円滑に行われるようになるのです。

住宅ローンの金利タイプ

住宅ローンの金利は大きく分けると、返済期間は金利が変わらない固定金利型と 定期的に金利が見直される変動金利型があります。

また、変動金利型には借入後一定期間、金利が固定される固定金利選択型があります。

一般的には、固定金利よりも変動金利のほうが当初の返済額は少なく出来ます。

但しその時代時代に合わせた金利が適用されるので、将来的にアップする可能性もあります。

こうした各タイプのメリット・デメリットを紹介し、各金利タイプを比較していきます。

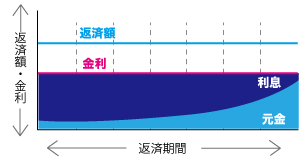

住宅ローンには3種類の金利があります。

当初確定した金利が返済期間中変わらないタイプ

|

当初確定した金利が返済期間中変わらないタイプです。 |

- メリット 返済額が増えないので生活設計に安心感があります。 また低金利時に借りれば完済まで低金利のメリットが続きます。

- デメリット 変動型に比べ契約時の金利が高め。 当初の返済負担は固定金利選択型の短期固定などより多めになります。

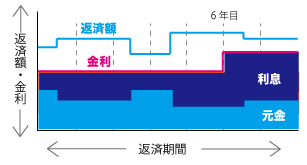

返済期間中の金融情勢によって金利が変動するタイプ

|

市場金利に合わせて年2回金利が見直されるタイプがほとんどです。 返済開始後に市中金利が上がると住宅ローンの金利も連動して上がります。 金利が上がると返済額も増えるというのが特徴です。 |

- メリット 他のタイプより、契約当初の金利が低くなります。

- デメリット 市場の影響が強く、金利が上昇すると、返済しても元金の減りにくく、大幅に上昇すると元金がほとんど減らないこともあります。

※変動金利の返済額の見直しは5年ごとになります。 但し見直しのルールとして、金利見直し後の返済額は見直し前の25%以上にはならないということがあります。 変動金利は、一見金利が低く有利なようにみえますが、こうした点もよく考えて利用する必要があります。

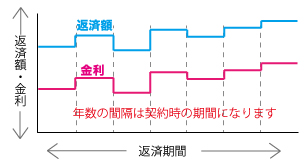

変動金利をベースに一定期間金利を固定するタイプ

|

固定金利選択型は、変動金利をベースに変動金利型では年2回の金利見直しがあるのに対し、3年や5年などの一定期間、適用金利を固定するタイプです。固定期間は、契約時に決めますが、返済開始後は、固定期間が満了した時点で、次の期間も金利を固定するかを選択することができます。 固定をしない場合は、以降は変動金利になりますが、いつでも固定金利選択型に戻すことができるタイプ多いようです。 |

- メリット 固定期間が短いほど金利が低く、当初の返済負担が抑えられることができます。

- デメリット 固定期間が短いと、期間終了後の元金が多く残るため、金利上昇時は返済額アップのリスクがあります。

※こちらのタイプでは、固定金利適用期間中は市中金利が変動しても適用金利は変わりません。 但し固定金利の適用期間が満了した時は、それ以降、新しい金利での返済額に変わる事になります。 そういった金利上昇を気にする必要があるという意味では、変動金利型と同じと考えなければなりません。

また、固定金利適用期間中は、他の金利タイプへの変更はできません。固定期間を決める際には、その点も注意する必要があります。

住宅ローンの優遇金利制度

金融機関で住宅ローンを検討する場合、金融機関によっては店頭基準金利から一定の金利を優遇する、優遇金利制度を実施している場合があります。 優遇金利制度には一般的には、次の2つのタイプがあります。

- ①全期間金利優遇型

「全期間◯◯%金利優遇」など、住宅ローン返済が終わるまで、この優遇が適用されます。 - ②当初金利優遇型

「当初3年間〇〇%優遇 以降〇〇%優遇」など、最初は高い優遇金利が適用されますが、以降は、返済が終わるまで、当初よりも低い金利の優遇が適用されます。

金融機関によって優遇制度の内容には違いがありますので、色々比較して検討しましょう。